L'investissement indiciel se développe en Europe, et pour une bonne raison : nous pensons que c'est le meilleur moyen pour la plupart des gens d'accroître leur patrimoine. Mais commencer par investir dans des fonds indiciels n'est pas un processus simple.

Ce guide explique l'investissement indiciel pour les Européens de A à Z. Après avoir expliqué les avantages de l'investissement indiciel, nous t'apprenons à construire ton portefeuille de fonds indiciels. Nous te montrerons ensuite trois options d'investissement indiciel :

- Par l'intermédiaire d'un courtier, où tu gères tes propres investissements.

- Grâce à une appli comme Curvo, où tout est simplifié et géré pour toi.

- Avec un conseiller financier, où tu reçois des conseils mais où tu gères quand même tes propres investissements.

Qu'est-ce que l'investissement indiciel ?

L'investissement indiciel, également appelé investissement passif, est une méthode éprouvée pour accroître ta richesse. Elle est basée sur l'observation que plutôt que de choisir des actions individuelles et d'essayer d'acheter et de vendre au bon moment, il est généralement plus rentable d'investir dans le marché boursier dans son ensemble. Au lieu de trouver l'aiguille dans la botte de foin, tu achètes toute la botte de foin.

Lorsque tu investis dans un indice, tu investis dans un type de fonds appelé fonds indiciel. Chaque fonds indiciel suit un indice spécifique, qui est une collection d'actions avec des règles strictes sur les actions incluses et la quantité de chaque entreprise que l'indice contient. Un fonds indiciel investit dans les entreprises dictées par les règles de l'indice.

L'indice le plus célèbre est le S&P 500, qui contient les 500 plus grandes entreprises américaines. De grandes entreprises comme Apple, Google ou Amazon sont représentées dans le S&P 500. Le principal indice en Europe est l'EURO STOXX 50, et le BEL 20 belge se compose des 20 plus grandes entreprises du pays.

Depuis que le premier fonds indiciel a été créé en 1976, l'investissement indiciel s'est avéré être un excellent moyen d'investir. En devenant effectivement copropriétaire de milliers d'actions à travers le monde, l'investissement indiciel permet à quiconque de gagner un dividende grâce à la croissance de l'économie mondiale.

Le graphique ci-dessous montre la croissance de l'indice S&P 500 depuis 1992. Un investissement de 10 000 € en 1992 aurait donné lieu à plus de 220 000 € à la fin de 2022, soit un rendement moyen de 10,6 % par an !

Pourquoi investir dans des fonds indiciels ?

Dans le passé, tous les investissements étaient actifs. Dans l'investissement actif, tu choisis intentionnellement certaines actions dans lesquelles investir. Tu espères que ces actions sont sous-évaluées lorsque tu les achètes, et que tu pourras les vendre avec un bénéfice plus tard.

L'investissement indiciel adopte l'approche inverse. Plutôt que de choisir certaines actions qui, selon toi, seront gagnantes, tu essaies d'investir dans toutes les actions en même temps. De cette façon, tu obtiens un rendement qui correspond au rendement moyen de l'ensemble du marché boursier.

Et il s'avère que l'investissement indiciel bat presque toujours l'investissement actif. Il y a plusieurs raisons à cela.

La sélection des actions est très difficile

Certaines personnes gèrent leur propre portefeuille d'actions individuelles. C'est amusant et passionnant, il est facile de commencer en installant n'importe quelle application de néo-courtier, et tu peux investir dans les entreprises que tu aimes. Mais selon toute probabilité, ton rendement sera inférieur à celui d'un portefeuille de fonds indiciels.

Tout d'abord, cela prend beaucoup de temps si tu veux bien faire les choses. Et tu devrais le faire si tu investis tes économies ! Tu dois faire les recherches nécessaires pour te convaincre qu'une action particulière est sous-évaluée par les millions d'investisseurs du monde entier. Tu dois ensuite décider quand tu vas vendre. Il est préférable de décider cela à l'avance pour réduire le risque que tu prennes des décisions d'investissement en fonction de tes émotions. Les émotions d'un investisseur sont son pire ennemi.

De plus, lorsque tu achètes une action, tu dois te rappeler qu'il y a une autre personne de l'autre côté de la transaction qui te vend ses actions. Chaque transaction sur le marché boursier est fondamentalement un échange d'opinions opposées. Cette autre personne peut être un investisseur individuel comme toi. Mais seulement environ 15 % des transactions sont effectuées par des investisseurs individuels comme toi et moi. Il s'agit donc très probablement d'un professionnel d'un fonds spéculatif, d'une grande banque ou d'une autre institution financière. Et il y a de fortes chances qu'ils aient accès à des informations bien meilleures que toi qui les ont poussés à vendre l'action. Investir est leur gagne-pain, et ils ont des départements entiers d'analystes qui le soutiennent dans son travail. Donc dès le moment où tu achètes l'action, les chances que le pari tourne en ta faveur sont déjà contre toi.

Enfin, seul un nombre relativement faible d'actions ont de très bonnes performances. En fait, la plupart des actions ne sont pas si performantes que ça. Et si tu ne possèdes pas celles qui sont très performantes, tu as beaucoup plus de chances de sous-performer le marché. Cette asymétrie rend la sélection des actions vraiment difficile.

La majorité des fonds actifs sous-performent les fonds indiciels

Si tu ne veux pas choisir tes propres actions, tu peux investir dans un fonds actif où des gestionnaires de fonds professionnels le font pour toi. La plupart des banques en Europe proposent une variété de fonds actifs. Mais il s'avère que dans la plupart des cas, tu obtiendras un meilleur rendement en investissant dans un indice qu'en investissant dans un fonds actif.

Tout d'abord, les fonds actifs sont très coûteux. Il faut des gestionnaires de fonds, des analystes et d'autres spécialistes pour faire les recherches et prendre les décisions d'investissement. Ces personnes sont très grassement payées, ce qui se traduit par des coûts beaucoup plus élevés pour les investisseurs.

Prenons le fonds actif "KBC Equity Fund World" (identifié par son code ISIN BE6213775529), proposé par la grande banque belge KBC. Les gestionnaires du fonds essaient de battre l'indice MSCI All Country World, un indice mondial composé de plus de 2800 actions de 47 pays. Il existe aussi un fonds indiciel qui suit le même indice, à savoir "iShares MSCI ACWI" proposé par BlackRock (code ISIN IE00B6R52259).

Si l'on compare les frais des deux fonds, la différence est stupéfiante. À 1,72%, les frais annuels du fonds actif sont plus de huit fois supérieurs à ceux du fonds indiciel, dont les frais annuels ne sont que de 0,20%. En plus de cela, le fonds actif facture des frais d'entrée tels que pour chaque 100 € que tu investis dans le fonds, 3 € vont directement à la banque. Seuls 97 € sont effectivement investis. Avec le fonds indiciel, la totalité des 100 € est investie.

Non seulement les fonds actifs sont plus chers que les fonds indiciels, mais les données empiriques montrent que l'investissement indiciel a tendance à surpasser la gestion active sur le long terme. L'ESMA, le régulateur européen de l'industrie financière, a découvert que plus de 75 % des fonds actifs sous-performent par rapport à leur indice de référence. En plus de cela, le groupe des 25 % de fonds actifs les plus performants change constamment. Il y a de fortes chances qu'un fonds de premier ordre des 5 dernières années ne soit pas aussi bon au cours des 5 prochaines années. Il est donc presque impossible pour les investisseurs de choisir systématiquement des fonds actifs surperformants.

Pour en revenir au fonds actif "KBC Equity Fund World", nous pouvons voir dans le graphique ci-dessous qu'il est nettement moins performant que le fonds indiciel équivalent. Depuis 2005, le fonds indiciel a réalisé un rendement moyen de 8,6 % par an, alors que le fonds actif de KBC a réalisé un rendement de 4,9 %. Ce fonds actif fait définitivement partie des 75% identifiés par l'ESMA qui sous-performent leur indice de référence.

Si tu avais investi 10 000 € dans les deux fonds en 2005, le fonds indiciel t'aurait rapporté 43 000 €. Mais le fonds actif de KBC ne t'aurait rapporté que 23 000 €. C'est une différence de 20 000 € ! Non seulement les investisseurs du fonds actif paient plus cher, mais ils paient aussi pour des performances inférieures.

Pourquoi l'investissement indiciel est génial pour les Européens

Il y a plusieurs raisons pour lesquelles l'investissement indiciel est l'un des meilleurs moyens pour les Européens d'accroître leur richesse.

Faible coût

L'un des problèmes associés à l'investissement actif est le montant élevé des frais. Les investisseurs indiciels paient des frais moins élevés parce que les fonds indiciels et les ETF sont peu coûteux à gérer. Il est simple de suivre un indice : il suffit d'acheter les actions de l'indice et de se mettre à jour lorsque l'indice change. Il n'est pas nécessaire de faire appel à des analystes ou à d'autres spécialistes coûteux.

Diversifié

L'un des objectifs de l'investissement indiciel est de se diversifier autant que possible. Nous avons vu qu'un fonds indiciel tel que "iShares MSCI ACWI" investit dans 2 800 entreprises réparties dans 47 pays. Grâce à la diversification dans de nombreux pays et secteurs, tu élimines les risques inutiles. Et tu profites aussi de la croissance des meilleures entreprises du monde, et pas seulement des grandes entreprises allemandes, françaises ou américaines que tu connais. En investissant dans le plus grand nombre possible d'entreprises, tu es presque sûr d'inclure les gagnants, à savoir la minorité d'actions qui sont responsables de la plupart des rendements.

Enraciné dans l'économie réelle

La plupart des fonds indiciels investissent soit dans des actions, soit dans des obligations. Celles-ci sont soutenues par de vraies entreprises, avec de vraies usines, des employés, de la propriété intellectuelle, etc. C'est différent, par exemple, de l'espace crypto, où la valeur d'une monnaie ou d'un token est principalement déterminée par son potentiel plutôt que par des applications concrètes.

Tu peux acheter et vendre quand tu veux

Les fonds indiciels sont très faciles à acheter et à vendre. Si tu le souhaites, tu peux négocier n'importe quel fonds indiciel en quelques minutes. Dans le jargon financier, on dit que les fonds indiciels sont "liquides". C'est un avantage par rapport à d'autres types d'investissements comme l'immobilier ou l'art. Par exemple, lorsque tu vends une maison, cela peut prendre beaucoup de temps avant de trouver le bon acheteur.

Tu peux investir avec de faibles montants

Un autre avantage de l'investissement indiciel est que tu n'as pas besoin de beaucoup de capital pour commencer. Tu peux même investir avec seulement 50 euros. Cela rend l'investissement indiciel possible pour tout le monde, en particulier pour les jeunes qui viennent de commencer leur carrière et qui veulent faire fructifier leur patrimoine en y plaçant leurs économies. En revanche, l'immobilier est beaucoup moins accessible. Rien que la mise de fonds pour un bien immobilier nécessite plusieurs dizaines de milliers d'euros. En fait, il est souvent plus facile d'investir dans l'immobilier par le biais d'ETF qui se concentrent sur les sociétés immobilières.

C'est un fiscalement avantageux

Dans la plupart des pays européens, investir sur les marchés boursiers est fiscalement avantageux par rapport à d'autres types d'investissements. Certains pays comme la Belgique n'imposent même pas les bénéfices des investissements en actions, ce qui rend l'investissement indiciel particulièrement avantageux sur le plan fiscal pour eux.

Idéal pour les débutants

L'investissement indiciel est l'un des meilleurs moyens pour les nouveaux investisseurs de commencer à investir. C'est une stratégie qui a fait ses preuves et qui ne prend pas trop de temps à mettre en place. En outre, elle est beaucoup moins risquée que l'investissement dans des actions individuelles ou la négociation d'instruments à fort effet de levier tels que les options ou les CFD.

Ça fonctionne

L'investissement indiciel à long terme a fonctionné dans le passé. Et il n'y a aucune raison qu'il ne fonctionne pas à l'avenir. Prends l'exemple de l'indice mondial MSCI World, qui est composé de 1 500 entreprises réparties dans 23 pays. Il a généré un rendement annuel moyen de 10,6 % depuis 1979.

La croissance de l'investissement passif

Comme les investisseurs reconnaissent de plus en plus les avantages de l'investissement indiciel, le mouvement s'est considérablement développé au fil des ans. En 2008, les ETF (le principal type de fonds indiciels) représentaient moins de 3 % du marché. Cette part est passée à 12 % en 2022.

Les risques de l'investissement indiciel

Chaque investissement comporte des risques, et l'investissement indiciel n'est pas différent.

Le marché boursier baisse de temps en temps

Ce n'est pas un secret que l'économie connaît des hauts et des bas. En raison de ces fluctuations, il est important de conserver une vision à long terme lorsqu'on investit. Un horizon d'investissement de 10 ans ou plus est idéal.

Moins de contrôle sur ce dans quoi tu investis

Lorsque tu investis dans un fonds indiciel, tu laisses le fournisseur de l'indice sous-jacent choisir toutes les actions de l'indice. Par exemple, lorsque tu investis dans le S&P 500, tu ne peux pas choisir les entreprises dans lesquelles tu investis car tu n'as aucun droit de regard sur la composition de l'indice. Seule Standard & Poor's, la société qui se cache derrière le S&P 500, le peut.

Cela peut être particulièrement inquiétant pour ceux qui ne souhaitent pas investir dans certaines entreprises ayant de mauvaises valeurs éthiques ou des impacts négatifs sur l'environnement. Heureusement, les fournisseurs de fonds créent de plus en plus de fonds qui excluent les entreprises qu'ils jugent non éthiques ou qui ne répondent pas aux critères de durabilité.

Comment fonctionne l'investissement indiciel ?

Il y a plusieurs étapes pour commencer à investir dans l'indice :

- Choisis les indices. Tu peux choisir parmi des milliers d'indices, mais nous pensons que certains sont meilleurs que d'autres.

- Constitue le bon portefeuille d'indices pour toi. Tu dois choisir la bonne combinaison d'indices qui te correspond et qui correspond à tes objectifs. Il n'y a pas de taille unique en matière d'investissement !

- Choisis les fonds qui suivent les indices. Tu ne peux pas acheter un indice directement. Au lieu de cela, tu investis dans un fonds qui suit un indice spécifique. Mais pour chaque indice, il existe plusieurs fonds parmi lesquels tu peux choisir. Nous t'aidons à déterminer les éléments auxquels tu dois faire attention lorsque tu choisis un fonds.

- Adopte une stratégie d'achat et de conservation. L'un des principes fondamentaux de l'investissement indiciel est d'investir régulièrement, par exemple chaque mois lorsque ton salaire arrive, et de ne pas vendre avant d'avoir besoin du produit de tes investissements.

Choisir les indices

Il existe des milliers d'indices parmi lesquels choisir, et d'autres sont publiés chaque semaine. Mais nous considérons que certains indices sont mieux adaptés que d'autres. Ce qui suit sont les critères utilisés pour construire les portefeuilles proposés par l'appli Curvo et qui sont gérés par NNEK, une entreprise d'investissement néerlandaise agréée par le régulateur néerlandais (AFM).

Actions et obligations

Il existe des indices pour différents types d'actifs : actions, obligations, matières premières, métaux précieux, crypto.... Nous préférons les actions et les obligations car elles génèrent un revenu. Les actions versent un dividende, et les obligations versent un intérêt. En revanche, un métal précieux comme l'or ne génère aucun revenu. En fait, il coûte de l'argent pour le stocker et le sécuriser.

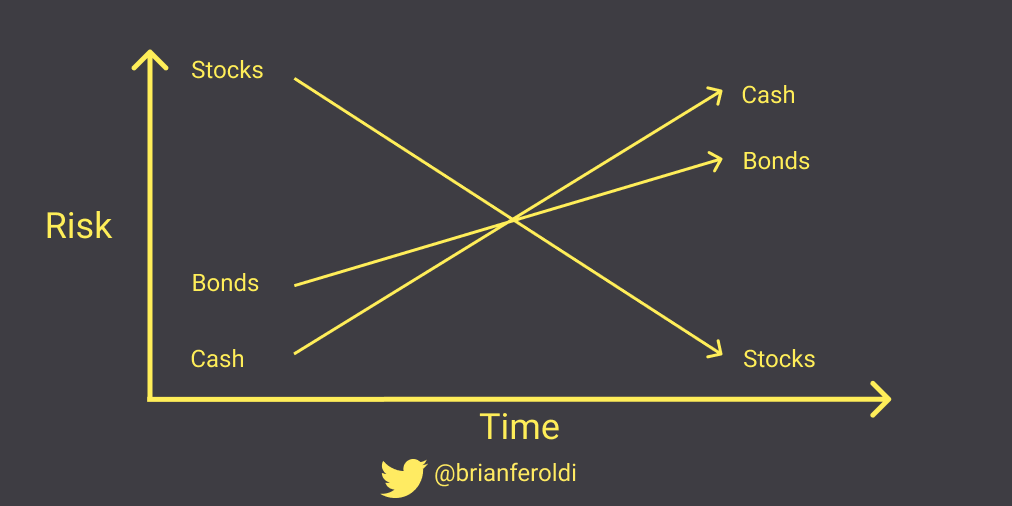

Les actions et les obligations ont un rôle différent dans un portefeuille d'investissement. Les actions sont les principaux moteurs des rendements, tandis que les obligations calment les fluctuations de tes investissements.

Diversification

Nous préférons également les indices plus diversifiés car ils éliminent les risques inutiles. C'est pourquoi nous préférons un indice mondial comme le MSCI World à un indice qui se concentre sur un seul pays, comme le S&P 500 ou le BEL 20. De même, nous préférons un indice qui investit dans tous les secteurs plutôt que le Nasdaq-100, qui ne contient que des entreprises technologiques.

Durabilité

Un critère qui peut être important pour toi est la durabilité. Par défaut, les indices n'excluent pas les entreprises basées sur des points de vue éthiques. Mais il existe des variantes qui le font. Par exemple, l'indice MSCI World ESG Screened est une variante de l'indice MSCI World qui exclut les entreprises qui pourraient être considérées comme controversées ou qui ne respectent pas les principes du Pacte mondial des Nations Unies. Il peut s'agir d'entreprises associées aux armes civiles et nucléaires, au tabac ou à celles qui tirent leurs revenus de l'extraction de charbon thermique et de sables bitumineux.

Exemples d'indices

Les indices suivants sont un bon point de départ pour les investisseurs européens :

- MSCI World. Une collection de plus de 1 500 entreprises réparties sur 23 marchés "développés" : États-Unis, Allemagne, France, Japon...

- MSCI Emerging Markets. Il est similaire à l'indice MSCI World mais pour les marchés émergents comme la Chine ou le Brésil.

- FTSE EMU Government Bond. Une collection d'obligations gouvernementales émises par les pays de l'Union monétaire européenne.

Pour comparer les performances historiques des indices, nous te recommandons d'utiliser notre outil de backtesting gratuit Backtest.

Construis le bon portefeuille d'indices pour toi

Pour la plupart des gens, un seul indice ne suffit pas à constituer un portefeuille équilibré qui leur apportera le succès sur le long terme. Tu dois choisir la bonne combinaison d'indices pour construire un portefeuille qui te correspond et qui correspond à tes objectifs :

- Quel est ton objectif d'investissement ?

- Combien de temps vas-tu investir ?

- Quelle est ta tolérance au risque ?

- Quelle est ta capacité à prendre des risques ?

Si tu choisis de gérer tes propres investissements, tu devras répondre à ces questions par toi-même et construire ton portefeuille en conséquence. Nous sommes conscients que cela peut être une tâche difficile. Ainsi, lorsque tu investis via l'appli de Curvo dans l'un des portefeuilles de NNEK, nous te posons ces questions lors de la création de ton compte. Et en fonction de tes réponses, le meilleur portefeuille est construit pour toi.

Exemples de portefeuilles

Regardons un échantillon de portefeuilles.

- 100% d'actions (88% MSCI World, 12% MSCI Emerging Markets). Un mélange d'actions des marchés développés et des marchés émergents.

- Actions 100% durables (100% MSCI World ESG Screened). Une variante de l'indice MSCI World qui exclut les entreprises les plus destructrices.

- 60% actions 40% obligations (53% MSCI World, 7% MSCI Emerging Markets, 40% FTSE EMU Government Bond). Un portefeuille qui fluctue moins grâce aux obligations, et qui peut mieux te convenir si tu ne tolères pas autant le risque.

Lorsque tu construis ton propre portefeuille, tu peux t'inspirer des portefeuilles proposés par l'appli Curvo et gérés par NNEK. Notre outil gratuit de backtesting Backtest peut également être utile pour t'aider à comprendre ton portefeuille.

Choisis les fonds qui suivent les indices

À présent, nous avons choisi les indices dans lesquels nous voulons investir, et nous avons construit le bon mélange d'indices qui nous convient et qui correspond à nos objectifs. Malheureusement, nous ne pouvons pas investir directement dans un indice. Au lieu de cela, nous devons sélectionner les fonds qui suivent chacun des indices de notre portefeuille. En Europe, cela se fait le plus souvent par le biais d'un type de fonds appelé ETF, ou "exchange-traded fund".

La différence entre un fonds indiciel et un ETF

Fondamentalement, il y a très peu de différence entre un fonds indiciel et un ETF. Les deux suivent un indice et ont un coût similaire. La principale différence est que tu dois acheter un ETF sur une bourse, alors que les fonds indiciels peuvent être achetés directement auprès du fournisseur du fonds. Pour accéder à une bourse, tu dois passer par un intermédiaire appelé courtier. Nous expliquons cela plus en détail plus loin.

Trouver des ETF avec justETF.com

justETF.com est une grande base de données consultable sur les ETF disponibles en Europe. Par exemple, tu peux l'utiliser pour trouver tous les ETF qui suivent un certain indice. Dans la capture d'écran ci-dessous, nous avons trouvé les ETF qui suivent l'indice MSCI World(IWDA est un ETF très populaire).

Choisis le bon ETF

Il y a plusieurs choses à surveiller pour choisir un bon ETF qui suit un indice :

- Distribution des dividendes. Les fonds capitalisants réinvestissent automatiquement les dividendes, tandis que les fonds distribuants te les versent. Dans certains pays comme la Belgique, les dividendes sont taxés à 30 %. Les fonds capitalisants sont donc préférables.

- Domicile. Les fonds domiciliés en Irlande ou au Luxembourg sont plus avantageux fiscalement car ces pays ont des traités fiscaux spéciaux avec les États-Unis.

- Monnaie. Si tu achètes un fonds qui n'est pas négocié en euros, le courtier le convertira probablement pour toi. Cela entraîne un coût supplémentaire.

- La taille du fonds. Les fonds plus importants sont moins susceptibles de fermer que les fonds plus petits. Tu ne perdras pas ton investissement lorsqu'un fonds ferme, mais tu devras trouver une alternative pour ton portefeuille.

- Stratégie de réplication. Nous préférons les fonds qui répliquent physiquement leur indice aux fonds synthétiques, car ces derniers présentent un risque de contrepartie.

- Coût du fonds. Nous préférons les fonds qui ont des coûts permanents moins élevés !

- Taxe boursière (pour les Belges). Selon les caractéristiques de l'ETF, la taxe boursière belge varie entre 0,12 % et 1,32 %. Bien sûr, plus elle est basse, mieux c'est.

Adopte une stratégie d'achat et de conservation

Enfin, l'investissement indiciel fonctionne mieux lorsqu'il est associé à une stratégie d'achat et de conservation. Dans cette stratégie, tu conserves tes investissements, quelles que soient les fluctuations du marché, jusqu'à ce que tu atteignes ton objectif. Pour beaucoup, ce serait à la retraite.

La stratégie d'achat et de conservation fonctionne parce qu'elle donne l'occasion à la capitalisation d'opérer sa magie. La croissance exponentielle, qui est le mode de croissance du marché boursier, devient vraiment visible à long terme.

En plus de cela, cette stratégie est bien meilleure pour ton bien-être mental. Les investisseurs actifs doivent constamment surveiller leurs investissements et évaluer s'ils doivent acheter ou vendre une action particulière. Cela présente le danger d'attirer sur soi toute une série d'émotions négatives : anxiété, stress, regrets... En revanche, l'investisseur indiciel qui a adopté une stratégie d'achat et de conservation ne se préoccupe pas des fluctuations à court terme des prix et reste donc imperturbable.

L'investissement indiciel en pratique

En Europe, il y a trois façons de faire de l'investissement indiciel :

- Par l'intermédiaire d'un courtier. Un courtier est un intermédiaire qui te donne accès aux marchés boursiers et te permet d'acheter et de vendre des ETF. Cela te donne le plus de flexibilité car tu contrôles ce que tu achètes. Mais cela signifie aussi que tu es entièrement responsable de la gestion de tes investissements.

- Avec Curvo. L'objectif de Curvo est de relever les défis liés à la gestion de tes propres investissements par l'intermédiaire d'un courtier. NNEK (la société d'investissement avec laquelle Curvo s'est associé et qui gère les portefeuilles) fait tout le travail pour que tu n'aies pas à t'inquiéter.

- Avec un conseiller financier, où tu reçois des conseils mais où tu gères quand même tes investissements.

Investissement indiciel avec un courtier : gère tes propres investissements

La première option consiste à être responsable de tes propres investissements et à les gérer par l'intermédiaire d'un courtier. Le courtier est l'intermédiaire entre toi et la bourse, où tu peux acheter et vendre les ETF qui suivent les indices de ton portefeuille. Les étapes sont les suivantes :

- Choisis un courtier.

- Achète les ETF de ton portefeuille.

- Répète chaque mois (aussi appelé moyenne des coûts en dollars).

Choix d'un cour courtier

Il existe de nombreux courtiers parmi lesquels tu peux choisir. Ils diffèrent sur :

- Leurs tarifs, car certains sont moins chers que d'autres.

- Comment ils gèrent les impôts. En général, les courtiers nationaux s'occupent de déclarer et de payer tous les impôts que tu dois. Les courtiers étrangers ont tendance à te transférer la responsabilité (et le risque fiscal !).

- La facilité de création d'un compte. Certains proposent des applications simplifiées, tandis que d'autres n'offrent qu'une application Web difficile d'utilisation.

- Sécurité. Certains courtiers ont eu des problèmes avec les régulateurs.

Pour les Belges, nous nous référons à notre guide des courtiers pour une comparaison des différents courtiers disponibles.

Achète les ETF de ton portefeuille

Une fois que tu as choisi un courtier et ouvert un compte, tu peux acheter les ETF de ton portefeuille. Les spécificités dépendent de ton courtier et de ton pays de résidence. Apprends-en plus dans nos guides spécifiques aux pays : pour la Belgique, la France ou les Pays-Bas.

Répète chaque mois

L'investissement indiciel fonctionne mieux quand on adopte une stratégie d'achat et de conservation. Mais quand dois-tu acheter ? Tous les ans ? Tous les trois ans ? Tous les mois ?

Nous pensons que tes investissements doivent suivre le rythme de tes revenus. Si tu es payé tous les mois, alors investis tous les mois. Si tu es freelance et que tu es payé environ tous les trimestres, alors fais un achat tous les trimestres. Ce processus d'achat à des moments fixes s'appelle la moyenne des coûts en dollars (communément abrégée par DCA), ou moyenne des coûts en euros en Europe.

Il y a plusieurs raisons pour lesquelles le dollar-cost averaging est une excellente stratégie pour la plupart des investisseurs :

- Tu ne manques pas de rendement, car tu investis indépendamment de l'évolution des marchés.

- Tu n'es pas tenté de chronométrer le marché. Il est notoirement difficile de chronométrer le marché et cela conduit plus souvent à un mauvais résultat qu'à un bon.

- Il évite les regrets. Dans de nombreux cas, le timing du marché entraîne des regrets ("J'aurais dû acheter à ce moment-là !"). En adoptant un système comme le dollar-cost averaging et en t'y tenant, tu évites ces émotions négatives.

Les difficultés d'investir par l'intermédiaire d'un courtier

Courbe d'apprentissage abrupte

Gérer ton propre portefeuille d'ETF par l'intermédiaire d'un courtier peut s'avérer difficile. Tu dois choisir les indices, construire ton portefeuille comme la bonne combinaison d'indices qui te convient et qui correspond à tes objectifs, et choisir les ETF qui suivent ces indices. Pour chaque étape, il existe des milliers d'options. Mais ce n'est pas tout. Comprendre le système fiscal est également important, tout comme apprendre à utiliser ton courtier, ou savoir quand rééquilibrer ton portefeuille.

Tu n'as peut-être pas le temps, la motivation ou simplement l'intérêt pour la finance pour franchir la courbe d'apprentissage. Ou tu préfères consacrer du temps à des choses plus importantes pour toi que la gestion de tes investissements.

Il nécessite du temps pour exécuter

Si tu investis tous les mois, tu dois envoyer de l'argent sur ton compte de courtage, calculer le nombre de parts de chaque ETF à acheter, envoyer les ordres et suivre l'évolution de ton portefeuille. D'après notre propre expérience, ce processus est amusant les premiers mois quand tout est nouveau, mais il devient ennuyant par la suite.

Coûteux pour les investissements mensuels

Pour la plupart, il est logique d'investir mensuellement car cela suit le rythme de tes revenus et tu achètes indépendamment du fait que les marchés soient bas ou hauts. Mais le modèle économique des courtiers n'est pas adapté car ils facturent des frais par transaction. Lorsque tu investis un petit montant chaque mois, les frais peuvent être prohibitifs et avoir un impact négatif trop important sur ton rendement. Avoir plus de fonds dans ton portefeuille ne fait qu'aggraver le problème.

Cela demande de la discipline

C'est une chose de mettre en place ton portefeuille et de faire tes premiers achats. C'en est une autre de maintenir cette habitude pendant des années, surtout lorsque les marchés sont en baisse. Il faut pour cela faire preuve d'une discipline nécessaire si tu veux assurer ton succès sur le long terme.

Les courtiers veulent que tu fasses des transactions

Les courtiers gagnent de l'argent par transaction. Ils gagnent beaucoup plus avec les clients qui font des opérations de bourse fréquentes. Donc en tant qu'investisseur indiciel avec une stratégie d'achat et de conservation, tu es un mauvais client pour eux. Leurs motivations sont en conflit avec les tiennes. Et les applications de nombreux courtiers sont effectivement conçues pour inciter au trading. Par exemple, ils affichent sur l'écran d'accueil les actions qui ont le plus bougé au cours des dernières 24 heures, en espérant que tu achèteras l'action en vogue qui a beaucoup augmenté. Évidemment, c'est une très mauvaise raison d'investir dans une action.

Voyons comment l'option suivante, l'investissement indiciel via l'appli de Curvo dans un portefeuille géré par NNEK, aborde les problèmes liés à l'investissement par l'intermédiaire d'un courtier.

Curvo : le travail est fait pour toi

Nous avons créé Curvo pour relever les défis de l'investissement par l'intermédiaire d'un courtier. Nous avons nous-mêmes commencé à investir par l'intermédiaire d'un courtier. Notre fondateur Yoran a passé des heures à faire des recherches et à trouver comment construire un portefeuille optimal pour préparer son avenir financier. Il a lu des livres, parcouru le web et s'est perdu sur Reddit. Trouver les bonnes ressources était un véritable défi.

Grâce à cette expérience, il a compris pourquoi aucun de ses amis ne mettait en place ses propres investissements par l'intermédiaire d'un courtier : c'est trop compliqué. En même temps, nous avons vu que l'investissement indiciel est un outil tellement puissant pour faire croître notre richesse. Il était donc logique de construire quelque chose pour résoudre ce problème. C'est ainsi qu'est né Curvo.

Un portefeuille diversifié construit pour toi

Nous comprenons qu'il est difficile de construire le portefeuille qui te convient, c'est pourquoi la création d'un compte commence par la réponse à un questionnaire sur tes objectifs d'investissement et ton appétit pour le risque. On t'attribuera ensuite le meilleur portefeuille de fonds indiciels qui correspond à tes objectifs et à ta tolérance au risque. Chaque portefeuille est géré par NNEK, une société d'investissement néerlandaise agréée par le régulateur néerlandais (AFM). Ils sont tous diversifiés à l'échelle mondiale et investissent dans plus de 7 500 entreprises.

La durabilité au cœur de l'action

Les portefeuilles d'investissement se concentrent sur un principe directeur : ne pas investir dans des entreprises considérées comme destructrices pour la planète. Cela signifie que les secteurs tels que les énergies non renouvelables, les produits du vice, les armes et les entreprises controversées sont exclus.

Construit pour les investissements mensuels

Tu peux mettre en place un plan d'épargne mensuel où le montant que tu as choisi est automatiquement débité de ton compte bancaire et investi dans ton portefeuille au début de chaque mois. De cette façon, il est facile d'adopter les meilleures habitudes d'épargne. De plus, Curvo ne facture pas de frais de transaction (bien qu'une commission de gestion soit due à NNEK). Enfin, il prend en charge les parts fractionnaires, ce qui signifie que tout ton argent est investi. Curvo est donc idéal pour les investissements mensuels.

Pas de courbe d'apprentissage

Notre objectif est de résoudre toutes les complexités de l'investissement indiciel par l'intermédiaire d'un courtier. Cela signifie que tu n'as pas à t'inquiéter :

- Comprendre le système fiscal. Les portefeuilles sont déjà optimisés sur le plan fiscal.

- Choisir un courtier. Il existe de nombreuses options et il peut être difficile de choisir celle avec laquelle tu te sens le plus à l'aise.

- Rééquilibrage. Il s'agit de s'assurer que ton portefeuille est maintenu en équilibre.

- Calculer et exécuter tes commandes chaque mois. Tout est réglé pour toi.

- Garde la discipline. Nous t'aidons à garder le cap !

Découvre comment fonctionne Curvo.

L'inconvénient de Curvo

Il offre de nombreux avantages par rapport à un courtier. Tes investissements s'accompagnent d'une commission forfaitaire annuelle qui commence à 0,6 %. Cela peut être plus cher que de gérer tes propres investissements par l'intermédiaire d'un courtier, en fonction de ton courtier et de la fréquence de tes investissements.

Examinons la dernière option pour l'investissement indiciel en Europe : avec l'aide d'un conseiller financier.

Investir dans l'indice avec un conseiller financier

Ce modèle est un hybride : tu gères tes propres investissements avec un courtier, mais tu es aidé par un conseiller financier. Bien qu'un conseiller financier ne soit légalement pas autorisé à exécuter les ordres pour toi, il peut te conseiller sur le meilleur portefeuille pour toi et te montrer les ficelles de l'utilisation de ton courtier.

De plus, un conseiller financier peut te conseiller sur d'autres sujets que l'investissement. Par exemple, ils peuvent t'aider pour les questions fiscales, la planification financière ou la planification successorale au sens large.

La plupart des conseillers travaillent avec des honoraires fixes qui seront généralement d'au moins plusieurs centaines d'euros. Après tout, tout conseiller financier devra consacrer suffisamment de temps pour te conseiller correctement. C'est pourquoi un conseiller financier n'a de sens que si tu as un montant suffisant à investir.

En outre, tu dois être prudent dans le choix de ton conseiller financier. Tu dois t'assurer que leurs conseils sont dans ton intérêt, et non dans leur propre intérêt ou celui de leur employeur.

Comparaison des trois méthodes d'investissement indiciel en Europe

Le tableau ci-dessous compare les trois méthodes d'investissement indiciel dont nous avons parlé précédemment.

Questions que tu pourrais te poser

Pourquoi devrais-je investir mes économies ?

Nous pensons que l'investissement est un outil important pour assurer l'avenir financier des Européens, en particulier de la jeune génération. Les taux d'intérêt sont bas depuis plusieurs années, ce qui signifie qu'un compte d'épargne ne rapporte pratiquement aucun intérêt. En plus de cela, l'inflation a été plus élevée que les taux d'intérêt. Nous perdons donc réellement de l'argent lorsque nous laissons nos économies sur un compte d'épargne. Et l'avenir de notre génération est incertain en raison de l'impact de l'évolution démographique sur notre système de retraite.

Investir est un moyen de prendre notre avenir financier en main. Et nous sommes convaincus que l'investissement indiciel est la meilleure façon d'investir.

Comment les débutants investissent-ils dans des fonds indiciels ?

Nous avons construit Curvo comme le moyen le plus convivial pour les débutants d'investir dans des fonds indiciels. Il y a donc de fortes chances que Curvo réponde à tes besoins. Note que Curvo n'est disponible que pour les Belges pour le moment. Mais même si tu ne vis pas en Belgique, tu peux télécharger l'application et laisser ton email. Nous t'informerons du lancement dans ton pays.

Mais si tu as la motivation, l'intérêt et le temps de passer par la courbe d'apprentissage de la gestion de tes propres investissements, ouvrir un compte chez un courtier est la solution. N'hésite pas à utiliser nos ressources pour les investisseurs bricoleurs pour t'aider dans ton parcours d'investissement.

De combien d'argent ai-je besoin pour commencer à investir dans l'indice ?

Pas grand-chose. Investir par le biais de l'appli de Curvo commence à partir de 50 €, et tu peux acheter des parts d'ETF comme VWCE ou IWDA pour moins de 100 €.

Quels sont les meilleurs fonds indiciels pour les Belges ?

Bonne question ! Malheureusement, il n'y a pas de réponse directe car cela dépend de toi et de tes objectifs. Nous te suggérons de consulter notre liste des meilleurs ETF pour les Belges.

Quel est le rendement moyen d'un fonds indiciel ?

Un indice mondial tel que le MSCI World a obtenu un rendement moyen de 10,9 % depuis 1979.

Je veux commencer à investir mais je ne suis pas sûre de combien

C'est une question importante qui ne reçoit pas assez d'attention. La plupart des ressources se concentrent uniquement sur les mécanismes de l'investissement (comme cet article !) et laissent cette question sans réponse.

Il y a un processus en quatre étapes pour déterminer combien tu peux investir chaque mois :

- Détermine ton revenu

- Estime tes dépenses

- Calcule la valeur de ton fonds d'urgence

- Calcule le montant que tu peux investir en toute sécurité chaque mois.

Nous t'expliquons plus en détail dans notre guide pour déterminer ton taux d'épargne.

Ce que tu dois faire maintenant

Tout d'abord, regarde tes investissements existants, par exemple les fonds que tu as dans une banque, ou les actions individuelles que tu possèdes. Quel a été le rendement au cours des dernières années ? Comment cela se compare-t-il au rendement d'un indice mondial tel que le MSCI World?

Décide ensuite laquelle des trois méthodes d'investissement indiciel te convient le mieux :

- Courtier. Tu as le contrôle total. Mais tu es aussi livré à toi-même et c'est l'option qui demande le plus de temps, d'expertise financière et de discipline.

- Curvo. Toutes les complexités de l'investissement indiciel sont prises en charge pour que tu n'aies pas à t'inquiéter. Nous avons commencé à investir par l'intermédiaire d'un courtier, nous savons donc où sont les défis et nous avons construit un outil qui les surmonte.

- Conseiller financier. Un hybride qui présente l'avantage qu'un conseiller financier peut te donner des conseils même sur des choses sans rapport avec l'investissement, comme l'optimisation fiscale ou la planification de la vie. Cependant, cela peut être excessivement cher si tu n'as pas de grosses sommes à investir.